Afin de vous permettre d’assister au mieux vos clients dans l’accomplissement des déclarations d’impôt sur le revenu, vous trouverez ci-après un rappel des obligations déclaratives.

Obligations déclaratives de détention d’un contrat d’assurance-vie et/ou de capitalisation souscrit auprès d’une compagnie d’assurance située hors de France

Imprimé 2042 : cocher la case 8TT

Chaque année, lors de la déclaration annuelle des revenus, le souscripteur doit cocher la case 8TT relative à la détention de contrats d’assurance-vie et/ou de capitalisation auprès d’un assureur établi hors de France.

La case appropriée se situe en page 4 du formulaire n°2042.

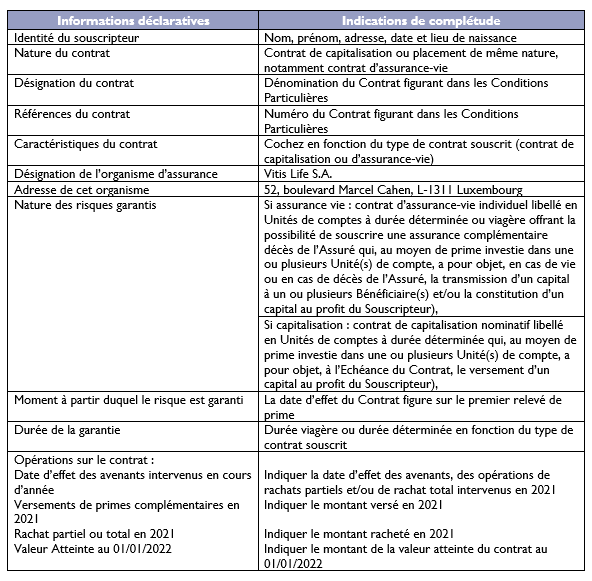

Imprimé 3916 à joindre à la déclaration 2042

Une déclaration 3916 doit être jointe annuellement à la déclaration d’impôt sur le revenu de votre client dont les informations à mentionner sont les suivantes :

Vitis Life adresse en accompagnement du premier relevé de prime aux souscripteurs aux fins d’assistance un formulaire établi sur papier libre reprenant l’ensemble de ces informations hormis les opérations de versement et de rachat sur le contrat.

.

Obligations spécifiques suite à un rachat

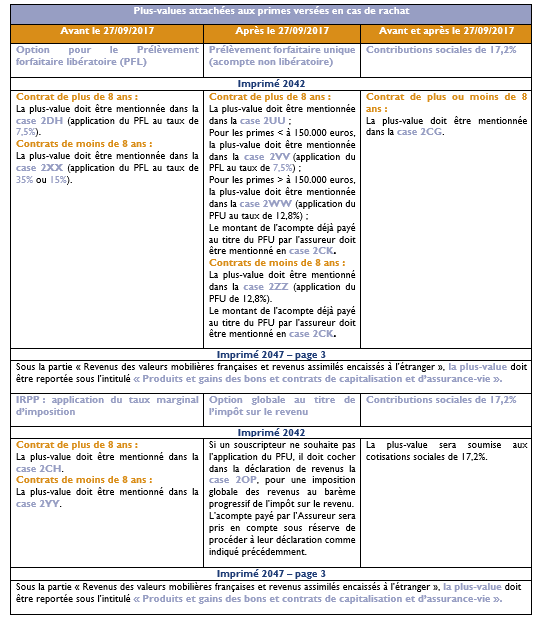

Les plus-values générées à l’occasion de rachats effectués au cours de l’année 2021 sur un contrat d’assurance-vie et/ou de capitalisation doivent impérativement être reportées sur la déclaration annuelle de revenus établie en 2022 et ce même si Vitis Life S.A s’est acquittée de la déclaration et du paiement du PFL ou d’un acompte au titre du PFU.

.

Emilie Hermès

Legal Officer France