Marché français

Comme vous le savez, les souscripteurs résidents fiscaux français sont tenus de déclarer en même temps que leur déclaration de revenus la détention auprès d’une compagnie étrangère d’un contrat d’assurance-vie et/ou d’un contrat de capitalisation.

Cette obligation déclarative est imposée par l’article 1649 AA du CGI dont les modalités de déclaration sont définies par l’article 344C de l’Annexe III du CGI. Un décret du 18 février 2021 a modifié ces modalités de déclaration des contrats d’assurance-vie souscrits à l’étranger.

Afin de faciliter les obligations déclaratives des souscripteurs résidents fiscaux français, l’imprimé Cerfa 3916 initialement réservé aux comptes bancaires ouverts à l’étranger, s’applique dorénavant aux contrats de capitalisation ou placement de même nature (assurance-vie) dès lors qu’ils sont souscrits hors de France.

Quelles personnes sont concernées par cette obligation de déclaration ?

Les souscripteurs personnes physiques.

A quel moment cet imprimé 3916 doit-il être complété ?

Lors de chaque déclaration de revenus :

- un imprimé 3916 devra être complété et

- la case 8TT de l’imprimé 2042 devra être cochée

Quelles informations sont à mentionner dans l’imprimé 3916 ?

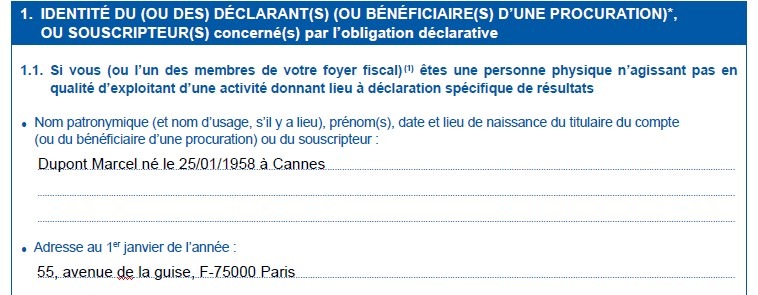

- l’identification du souscripteur : nom, prénom, adresse, date et lieu de naissance ;

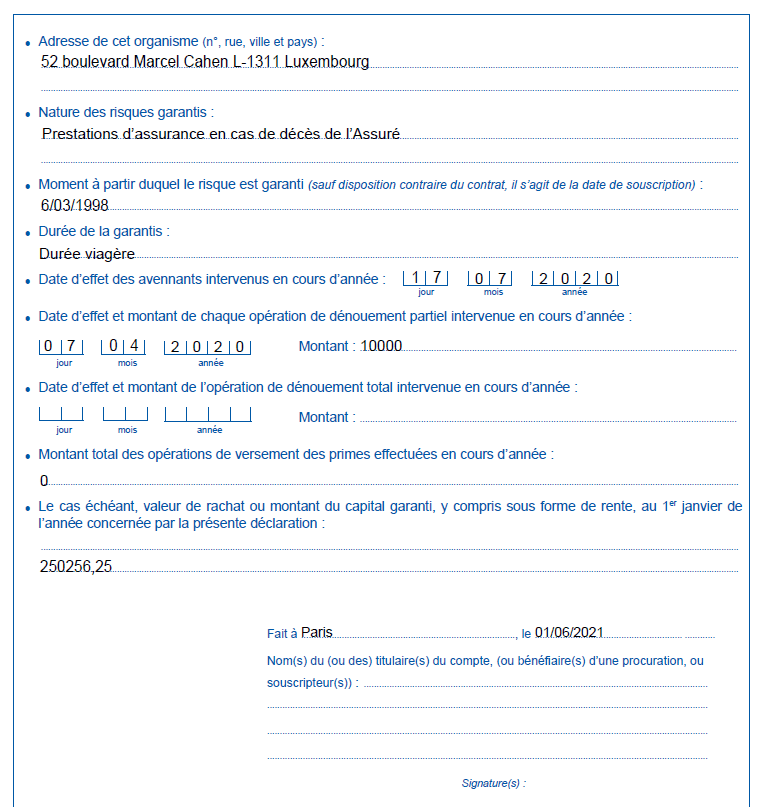

- l’adresse du siège de l’organisme d’assurance ou assimilé et, le cas échéant, de la succursale qui accorde la couverture ;

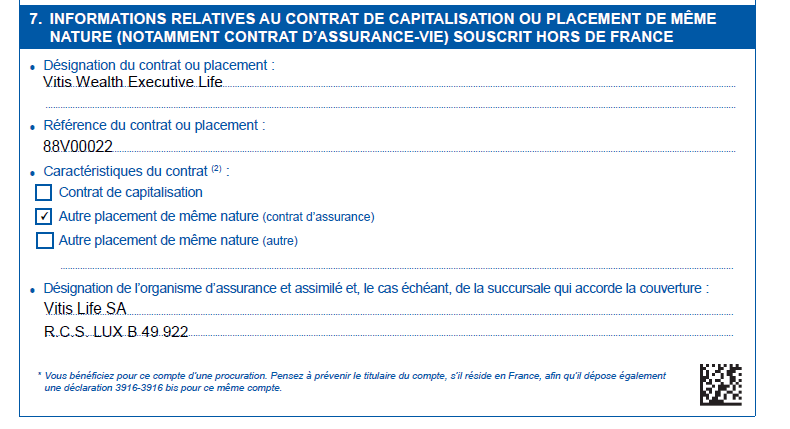

- la désignation du contrat ou placement, ses références et la nature des risques garantis ;

- le moment à partir duquel le risque est garanti et la durée de cette garantie ;

- les dates d’effet des avenants survenus au cours de l’année concernée ;

- la date d’effet et le montant de chaque opération de dénouement total ou partiel effectuée au cours de l’année concernée ;

- le montant total des opérations de versement des primes effectuées au cours de l’année concernée;

- le cas échéant, la valeur de rachat ou le montant du capital garanti, y compris sous forme de rente, au 1er janvier de l’année de la déclaration.

Quelles parties de l’imprimé 3916 doivent être complétées ?

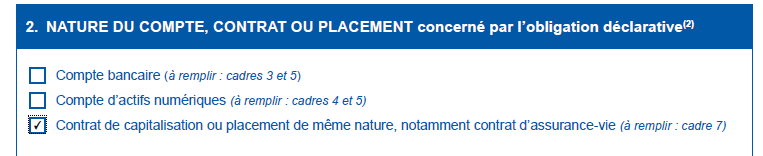

En cas de détention de contrat d’assurance-vie et/ou de capitalisation, 3 cadres doivent être complétés.

Ci-après vous trouverez un exemple précomplété pour un contrat d’assurance-vie.

Cadre 1

Cadre 2

Cadre 7

En cas de constatation d’un défaut de déclaration dans le cadre de l’échange automatique d’informations, l’administration fiscale française, adresse un courrier au souscripteur, dont un modèle est joint, afin de régulariser sa situation fiscale dans les plus brefs délais.

Si l’imprimé 3916 n’a pas été complété, le souscripteur dispose d’un droit de rectification.

Pour plus de détails, rendez-vous sur impots.gouv.fr.

Emilie Hermès

Legal Officer France