Welke impact op het verzekeringscontract?

De Belgische wet van 17 februari 2021 houdende de invoering van een jaarlijkse taks op de effectenrekeningen werd op 25 februari gepubliceerd en trad de volgende dag in werking.

Een jaarlijkse taks op de effectenrekeningen

Deze taks belast aan een tarief van 0,15% elke effectenrekening aangehouden door een natuurlijke persoon of rechtspersoon en waarvan de gemiddelde waarde van de belastbare financiële instrumenten in de loop van de referentieperiode (van 1/10 tot 30/09) groter is dan 1.000.000 EUR.

De verzekeringscontracten

Hoewel een verzekeringscontract in geen enkel opzicht verwant is aan een effectenrekening, treft deze nieuwe taks de verzekeringscontracten verbonden aan beleggingsfondsen.

Een verzekeringsmaatschappij is immers verplicht voor elk verzekeringscontract verbonden aan beleggingsfondsen de fondsen onderliggend aan het verzekeringscontract in bewaring te geven op een of meerdere effectenrekeningen geopend door de maatschappij bij een financiële instelling (hierna de « bewaarbank » genoemd).

Welnu tijdens de voorbereidende werken die de stemming van de wet zijn voorafgegaan heeft de Belgische Minister van Financiën in essentie verklaard dat, wanneer een derde « over enig rechtstreeks of onrechtstreeks vorderingsrecht beschikt verbonden aan de waarde van een effectenrekening aangehouden door de financiële instelling », deze effectenrekening in het toepassingsgebied valt van de wet en dus onderworpen is aan de taks.

Rekening houdend met het feit dat een verzekeringnemer zulk een vordering aanhoudt op de verzekeringsmaatschappij als tegenprestatie voor het afsluiten van het verzekeringscontract, betekent dit dat deze taks zijn contract treft vanaf het moment dat de beleggingsfondsen die hij selecteerde in bewaring zijn gegeven op een effectenrekening die de drempel van 1.000.000 EUR overschrijdt.

De verzekeringscontracten van Vitis Life S.A.

Rekening houdend met de aard van deze nieuwe taks en de bijzonderheden van de dubbelbelastingverdragen afgesloten met België, kan een onderscheid gemaakt worden naargelang het verzekeringscontract is afgesloten in het kader van de vrije dienstverlening of via een bijkantoor.

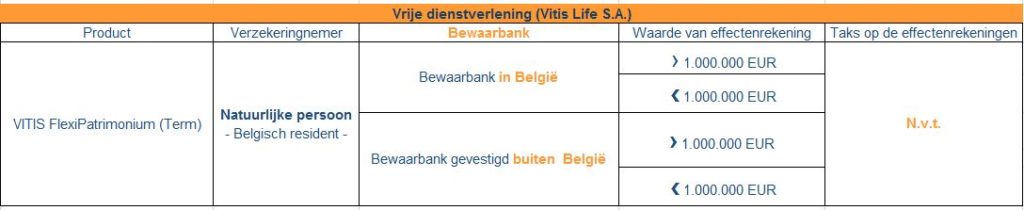

De verzekeringscontracten onderschreven bij Vitis Life S.A. in het kader van de vrije dienstverlening :

De verzekeringscontracten onderschreven bij Vitis Life S.A. in het kader van de vrije dienstverlening worden niet getroffen door de Belgische taks op de effectenrekeningen op basis van de volgende principes en dit ongeacht het land van vestiging van de bewaarbank :

Indien Vitis Life de beleggingsfondsen onderliggend aan het verzekeringscontract in bewaring geeft bij een bewaarbank die buiten België gevestigd is :

De taks is niet verschuldigd daar Vitis Life een Luxemburgse verzekeringsmaatschappij is en dus gekwalificeerd wordt als een « niet Belgisch fiscaal inwoner ».

Indien Vitis Life de beleggingsfondsen onderliggend aan het verzekeringscontract in bewaring geeft bij een bewaarbank gevestigd in België of bij een Belgisch bijkantoor van een buitenlandse bank :

Het dubbelbelastingverdrag afgesloten tussen België en Luxemburg bepaalt dat zulk een taks die in het kader van de voorbereidende werken gekwalificeerd wordt als « vermogensbelasting » enkel tot de bevoegdheid behoort van de woonstaat van de verzekeringsmaatschappij, met name in dit geval het Groothertogdom Luxemburg.

Daaruit vloeit voort dat effectenrekeningen geopend door Vitis Life, voor rekening van haar cliënten, bij een bewaarbank gevestigd in België niet onderworpen zijn aan deze nieuwe taks op de effectenrekeningen.

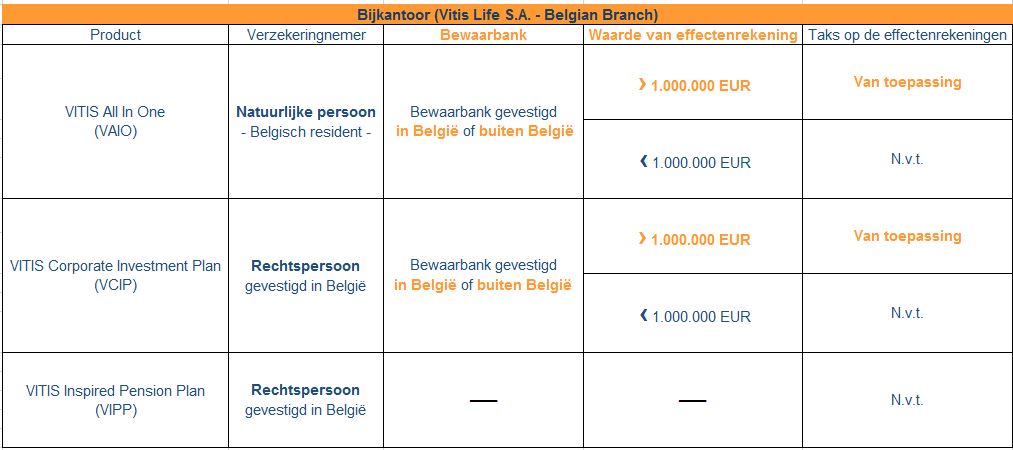

De verzekeringscontracten onderschreven bij het Belgische bijkantoor, Vitis Life S.A. – Belgian Branch :

Ongeacht het land van vestiging van de bewaarbank, treft de Belgische taks op de effectenrekeningen de verzekeringscontracten onderschreven bij ons Belgisch bijkantoor en dit in het licht van artikel 201/3 van het Wetboek van diverse rechten en taksen, hierna hernomen :

« Voor de toepassing van deze titel, verstaat men onder : /../

3° effectenrekening : een rekening /../ die :

c) wat de in artikel 229 van het W.I.B. 1992 bedoelde Belgische inrichtingen van niet-inwoners betreft, deel uitmaakt van het bedrijfsvermogen van die inrichting en aangehouden wordt bij een tussenpersoon, ongeacht waar de tussenpersoon opgericht of gevestigd is; ».

Gelukkig heeft de Belgische Minister van Financiën in het kader van de debatten m.b.t de toepassing van deze nieuwe taks op de verzekeringscontracten gepreciseerd dat deze taks niet van toepassing is op de verzekeringscontracten van de tweede pijler. Deze precisering betreft met name de producten van het type « individuele pensioentoezegging » waaronder ons contract « VITIS Inspired Pension Plan » dat dus niet onderworpen is aan deze taks.

Eef Liesens

Head of legal